尽管美联储即将降息,但我们认为巴西央行(BCB)在近期将回归更紧的货币政策。由宽松的财政政策和货币疲软引发的通货膨胀预期上升,将推动政策制定者回归加息,并能为巴西雷亚尔提供支柱。我们还认为2025年卢拉将更明确地展示财政责任感,这也能在中期支撑巴西雷亚尔的强劲。长期来看,我们对巴西货币不太乐观,因为随着当地的经济走势恶化和2026年总统选举的临近,货币和财政政策的动态应该会改变。

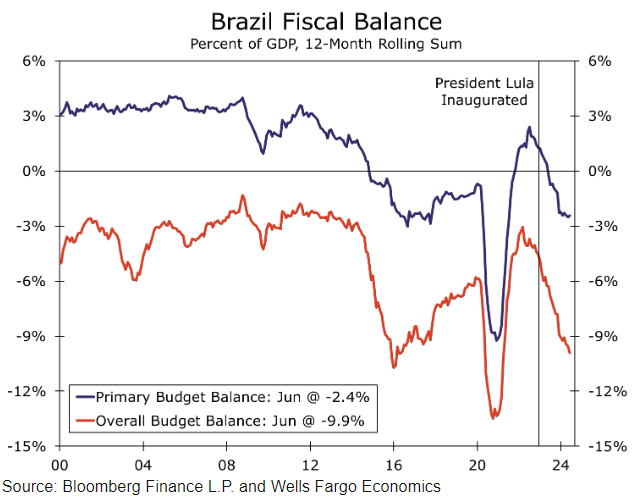

正如我们在8月的《国际经济展望》中强调的,美联储在9月转向降息可能会为部分新兴市场央行也降低利率创造政策空间。然而,某些机构可能更愿意对国内经济状况作出反应,而不只受美联储货币政策决定的影响。在我们看来,巴西央行更像是一个更注重关注当地经济发展而非美国政策利率走向的发展中经济体央行。事实上,我们不只认为巴西央行不会与美联储一致转向宽松政策,我们甚至相信下个月BCB的政策制定者可能就会开始采用加息政策。我们认为巴西央行回归更紧的货币政策主要是受到通胀压力增加、经济行为坚挺以及政治压力减少等因素的驱动。就通胀而言,自4月以来,CPI整体走势一直在上升,目前已经处于BCB通胀目标范围的上限。食品和饮料价格的上涨对总体通胀的上升贡献颇大;此外,服务业的通胀情况也已经陷入僵局,对BCB的决策者来说目前的水平也是不容忽视的。财政松绑是推高服务业通胀的重要因素之一。自卢拉第三次任期开始以来,巴西的财政状况——无论是整体或基本都已经恶化到了上一次大宗商品超级周期结束和2015-2016年巴西政治危机期间的赤字水平(图1)。财政滑坡通常在COPOM成员的官方声明和公开发表的言论中被相当关注,由于巴西的财政状况仍然是一个挑战,对于抑制通胀预期,我们相信BCB的政策制定者此时会更倾向于阻止财政优势情况的出现。至于经济活动,巴西6月的经济活动指数——通常被视为GDP的代理——大幅超出预期,相对于0.50%的共识预测,实际的月环比增长率达到了1.37%。超出预期的强劲经济活动一直是2024年大多数时间的趋势,最新的数据超出预期,对通胀存在上行风险,这为政策制定者收紧货币政策提供了额外的理由。