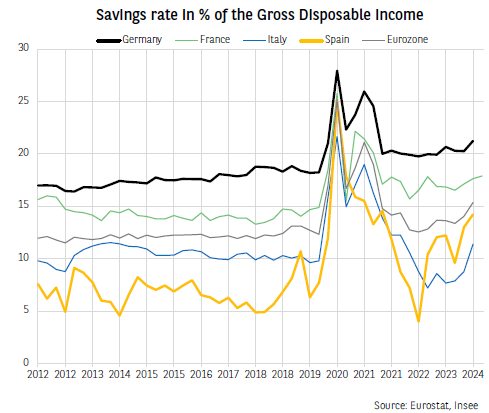

法国的家庭储蓄率进一步上升,从2024年第一季度的家庭总可支配收入(GDI)的17.6%上升到2024年第二季度的17.9%,这信息来自于法国国家统计和经济研究所(INSEE)。这也是欧元区正在进行的上升趋势的早期迹象。虽然第二季度数字还没出来,但第一季度的储蓄率比新冠病毒爆发前的水平高出3个百分点(之前是15.4%)。

事实上,家庭购买力的改善情况(大多数国家的工资增长率已回到通胀率之上)到目前为止,只导致家庭信心有限的改善,没能遏制人们依旧强烈的积累储蓄的愿望。

家庭储蓄有两个部分。第一部分,投资在住房上,现在显得很弱,特别是在德国和法国的住房投资下降。所以是第二部分,金融储蓄的增加。结果,金融储蓄的比例在2024年第一季度,德国和法国的总储蓄几乎占了一半,这是前所未有的数字。

然而,这个数字不仅仅是因为家庭储蓄更多的钱,也是因为他们消费的商品比2019年少。例如,法国的商品消费从2019年第四季度占GDI的36.7%下降到2024年第二季度的34.1%,而同期服务消费仅从GDI的47.4%上升到48%,剩下的都被储蓄了。

GDI内商品消费的相对减少可能最终部分上是结构性的,这也就解释了为什么家庭消费没有反弹,尽管通胀在下降,特别是在非食品(纺织品,房屋和个人护理)汽车和食品方面的花费。

家庭也似乎有新的储蓄动机,特别是对气候变化的适应。对于家庭来说,这涉及到延长他们的器具和设备(包括汽车)的使用寿命,因此消费会减少,但更高的储蓄可以帮助他们为长期更高的替代成本提前做好计划。