加入TMGM! 仅3分钟即可交易全球市场!

注册新账户

本周即将结束,我们将展望下周市场的情况,但在此之前,我们注意到本周六中国将发布11月份的NBS制造业采购经理人指数。周一,我们将看到澳大利亚十月份的建筑许可数据、中国11月份的财新制造业采购经理人指数、英国11月份的全国房价以及美国11月份的ISM制造业采购经理人指数。周二,我们会关注土耳其和瑞士的11月份CPI数据,以及美国10月份JOLTS职位空缺数据。周三,我们将获得澳大利亚第三季度的GDP数据,以及美国11月份的ADP国家就业数据和ISM非制造业采购经理人指数数据。在货币方面,欧洲央行主席拉加德和美联储主席鲍威尔预定会发表讲话。周四,我们将看到澳大利亚的贸易数据、德国的工业订单和加拿大的贸易数据,全部是10月份的数据,还有美国的周初失业金申领人数。最后,在忙碌的周五,我们将见证日本十月份全部家庭支出数据、德国十月份工业产出数据、英国11月份Halifax房价数据、欧元区第三季度修正后的GDP数据、加拿大11月份的就业数据,以及美国12月初的美国密歇根大学消费者信心初步数据。而这周最引人关注的财经数据将是美国11月份的就业报告。

对于美元而言,在基本层面上,我们注意到特朗普的作用可能是其走向的主要驱动因素,尽管唐纳德·特朗普还未就职。特朗普新政府中财政部长候选人斯科特·贝森特,62岁,对冲基金经理,可能成为过去一周中的主要头条。这位提名者似乎是一个更主流的选择,不太具争议性,华尔街对他看好。他被认为是特朗普进一步放松市场监管和减税的主意的好同盟,但是看他对特朗普打击美国进口商品征收关税的潜在影响会是非常有趣的。我们注意到贝森特曾被报道支持强劲的美元,因此可能会支持对美国进口商品征关税。总的来说,我们认为贝森特的选择有可能减轻市场对特朗普经济政策的担忧,从而可能导致美元的避险流出。另一方面,特朗普宣布他将在就职当天对来自墨西哥和加拿大的进口商品征收25%的关税,并对来自中国的进口商品额外征收10%的关税的消息可能会引发市场担忧,进而支撑金价。我们可能会看到特朗普的关税威胁在未来几天对市场产生更广泛的影响,并对美元发挥支持作用。

在货币层面上,市场对美联储在12月会议上继续降息25个基点的期望仍然存在,并可能施加压力于美元。但是,该行的意图似乎依然不明确。美联储11月会议纪要的发布似乎凸显了该行对进一步降息持谨慎态度。一方面,该行决策者似乎一致认为通胀持续朝向该行2%的目标缓解,但与此同时也指出了经济增长仍然稳势,美国就业市场形势已缓解,同时也可能存在对美国经济走势的不确定性增加。总的来说,如果我们看到美联储决策者重申这种对进一步降息的犹豫态度,则从货币层面上会对绿光表示支持。为此我们注意到,美联储主席鲍威尔将在下周三出席DealBook/Summit,并接受采访。

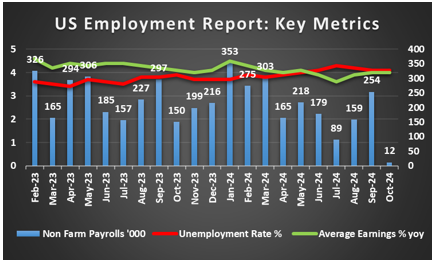

从宏观经济层面上,我们注意到十月份PCE率在整体和核心水平上的加速,暗示了美国经济中通货膨胀压力相对坚挺。此外,第三季度修正后的GDP数据验证了美国经济的增长。这些数据是美元在公布十月就业报告和非农就业人数之前的最后一个大考验。如果公布的数据显示就业市场紧缩程度高于预期,我们可能会看到美元升值,反之亦然。总的来说,我们预计在公布就业数据之前,其他劳动市场数据以及ISM PMI数据也将引起美元交易者的极大兴趣。

“我们预计美元可能在下周更有支撑,因为我们预计特朗普打击美国进口商品的意图将重新引发讨论。在货币层面上,美联储决策者对降息节奏的进一步评论可能支撑美元。然而,美元走势的主要决定因素可能是下周五公布的十月就业报告。”

英镑即将收官时对美元和欧元走强,但对日元则呈现疲弱。在基本层面上,我们注意到美英关系的紧张,最新例子是关于美国当选总统特朗普可能取消将查戈斯群岛归还毛里求斯的协议的担忧。此外,我们仍然看到英国政府在国内仍有相当多的不满。这两个问题往往会对英镑施加压力。

在货币层面上,市场预期英国银行将在12月份会议上维持政策不变,并在2月份恢复降息。英国银行副行长克莱尔·伦巴德利指出,尽管通货膨胀在过去两年显著放缓,但工资膨胀的降温速度要慢得多,这表明现在“过早”认为通胀压力已得到控制可能还为时过早。总的来说,银行不愿意降息,这似乎与市场对其他央行意图的预期相矛盾,因此对英镑可能更有支撑。

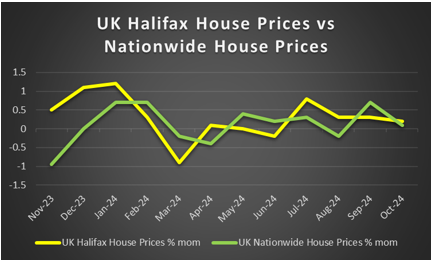

在宏观经济层面上,英国零售商对11月份的悲观前景由CBI分销行业指数显示出来,预计在下周将对金融数据的关注增加。在下周,我们将关注11月份全国房价和哈利法克斯房价的发布,同时也可能对同一月份的最终采购经理指数数据产生一些兴趣。

“总的来说,我们预计基本面将在下周引领英镑。在货币层面上,如上所述,英国银行维持降息的犹豫态度可能有利于英镑,但市场已经充分定价,所以如果没有重大惊喜,我们不指望英镑在交易中受到太大的影响。在基本面上,对英国政府的担忧继续存在并有压制力,但我们预计英镑更多地是作为跟随者而不是在外汇市场中主导,因此预计下周市场对英镑的兴趣可能会受到一定抑制。”

日元即将收官时在外汇市场中强势于欧元、英镑和美元。在基本层面上,我们注意到日元具有避险属性,因此如果市场不确定性加剧,我们可能会看到日元受到支撑,反之亦然。在本地层面上,我们注意到日本的预算大会即将开始,目前,占少数的自由民主党政府需要来自反对党的支持才能通过预算。因此,在政治层面上存在一定的不确定性可能会对日元产生一定影响。在更深层次的基本层面上,我们注意到随着日本央行继续加息意图,日本政府的借贷成本将上升,鉴于日本国债规模偏大。

在货币层面上,过去几天,日本央行的意图可能是影响日元走向的关键因素。我们预计这种倾向在未来一周会继续,并如果我们看到更多暗示将有进一步降息的信号,我们可能会看到日元获得更多支撑。目前,人们特别关注日本央行于12月19日举行的下一次会议。 目前,市场好像在边缘性地预期行动,即市场似乎会稍微看淡日本央行会执行25个基点的升息。我们注意到,下周四,日本央行理事中村将在广岛发表讲话,有可能提供有关银行意图更多线索。

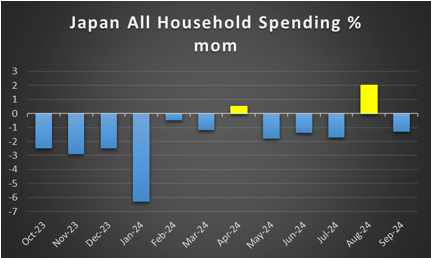

在宏观经济层面上,对日本而言,过去一周最令人感兴趣的数据可能是今天公布的东京11月份CPI数据。通胀率加速,突显了东京这个日本大城市内通货膨胀压力的持续,提高了整个国家范围内通货膨胀的机会。此外,10月份的初步工业产出也加速,意味着该部门的经济活动有所改善,而零售销售增长率也加速,意味着日本经济需求侧也有所改善。

“总体上,我们强调日本央行的意图是日元走向的主要因素。任何加强市场对日本央行在12月会议上加息期待的迹象可能在未来一周为日元提供更多支撑。”

欧元即将收官时对美元走强,但对英镑和日元走弱。我们对欧元区的基本面忧虑似乎加深,除了德国的政治不确定性外,还有2月25日的大选,法国政府的前景似乎也不妙。首先,法国的巴尼尔政府似乎没有获得大多数法国人的支持,这是个负面迹象。而目前各地的政客正在忙于预算,法国也不例外。看样子巴尼尔的联合政府可能无法获取通过预算的必要票数。法国政府似乎准备向极右派做出让步以获得必要的支持票数,但政治分析人士推测不信任投票也是很有可能的,这可能导致新的选举。我们预计政治不确定性,如果在未来一周加剧,可能会在基本层面上对共同货币产生压力。

在货币层面上,欧洲央行董事斯奈贝尔的孤立反对之声昨天被听到。她表示,她认为进一步降息的空间有限,突出了货币政策宽松可能不是结构问题的答案,但在更乐观的说明中,她表示欧元区不会走向衰退。总的来说,这些言论迫使市场重新调整对欧洲央行降息意图的预期,支持了共同货币。但欧洲央行的政策制定者和法国央行行长维勒鲁瓦得·加洛表示,央行可能需要超过中性水平,以刺激欧元区经济。这一声明与欧洲央行董事斯奈贝尔本周早些时候的评论形成鲜明对比,突出了央行的鸽派一侧。如果我们在未来一周看到欧洲央行政策制定者发表额外的鸽派言论,我们可能会看到这些言论对欧元施加压力。甚至更为鸽派的是,市场似乎在预期12月会议将降息,1月会议将进行双降息。在未来一周内,我们将关注欧洲央行主席拉加德在布鲁塞尔欧洲议会经济与货币事务委员会(ECON)听证会上的讲话。

在宏观层面上,我们强调欧元区今天的11月初的HICP率的初步数据,按照预期的加速幅度均对头条和核心水平均说明了欧元区通货膨胀压力的持久性。这一发布可能会反驳市场对欧

本网站所提供的信息仅为一般性信息且并不包含任何个人财务建议。在使用本网站信息之前,请您根据自身的目标、财务状况和需求考虑该信息的适用性。保证金外汇和差价合约交易涉及高风险,未必适合所有投资者。您可能会在交易时遇到损失超过初始入金金额的情况。您并不拥有合约标的资产的所有权和收益权。我们建议您寻求专业建议,以确保您在交易之前全面了解所涉及的风险。在决定本网站上所提供的金融产品之前,请仔细阅读我们的用户条款、风险提示、隐私协议以及其他相关的披露文件。本网站提供的任何产品与服务不适用于美国地区居民。